التسيير المالي 1

مخطط الموضوع

-

يعد التسيير المالي عملية يومية تقوم بها المؤسسة والمتمثلة في عملية التخطيط، الرقابة والمتابعة، وعملية التسيير تحتاج إلى قرارات يومية بدورها ولاتخاذ هذه القرارات يجب توفر المعلومات، وللوصول إلى هذه الأخيرة علينا استعمال تقنيات أهمها التحليل المالي الذي هو عبارة عن عرض دقيق للمعلومات وترجمتها إلى وقائع حقيقية بواسطة مقاييس محددة.

-

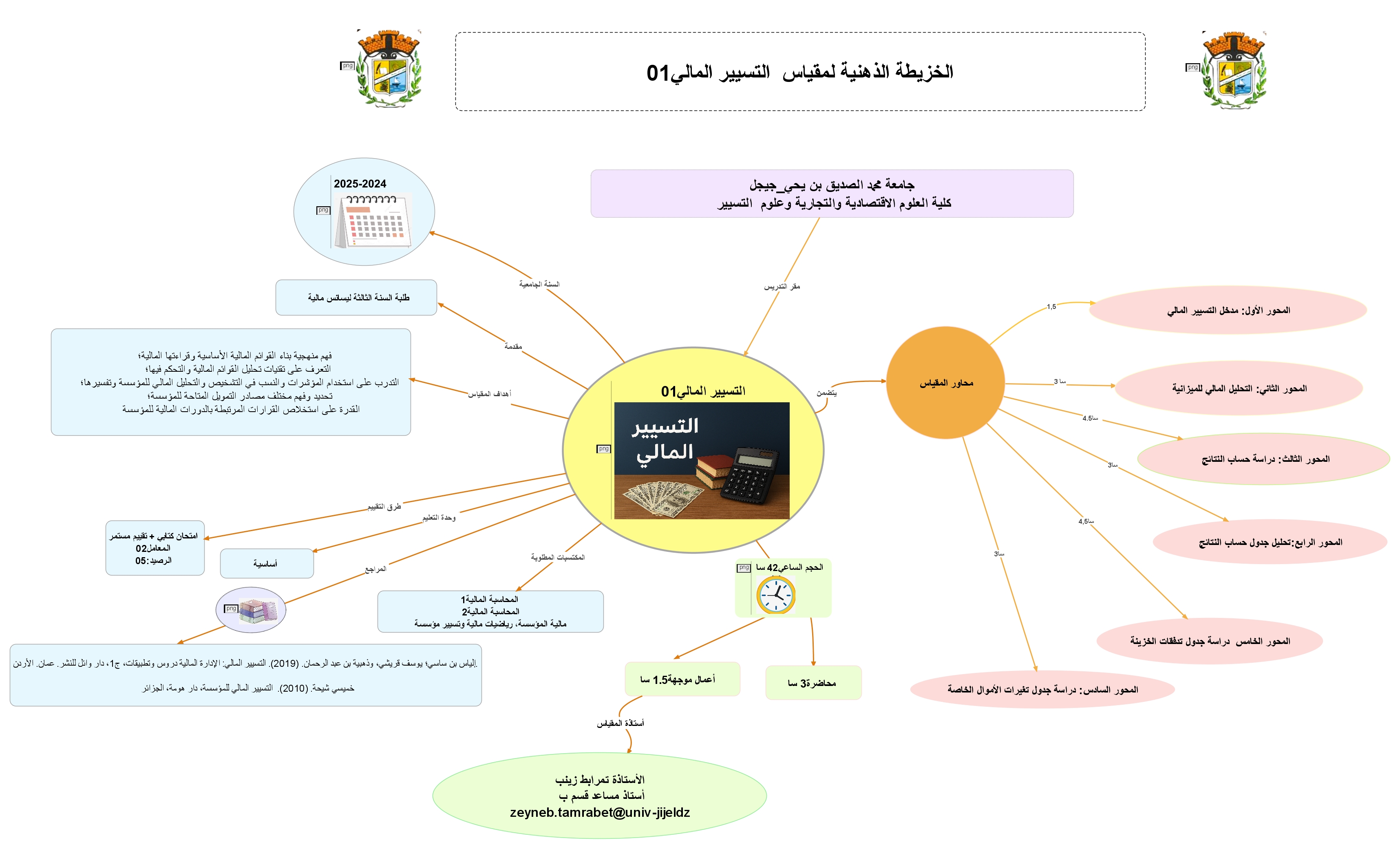

- الكلية: كلية العلوم الاقتصادية، التجارية وعلوم التسيير

- قسم: العلوم المالية والمحاسبة

- الفئة التعليمية المستهدفة : ثالثة ليسانس مالية

- مقياس : التسيير المالي 01

- المعامل: 02

- الرصيد:05

- الوحدة التعليمية: الأساسية

- الحجم الساعي للسداسي: 15 أسبوعا

- طريقة التقييم: امتحان كتابي في نهاية السداسي 60 %التقييم المستمر 40%

-

- أستاذة المقياس : تمرابط زينب

- الرتبة: أستاذ مساعد قسم "ب".

- البريد الإلكتروني: <b>

- أوقات التواجد في قاعة الاساتذة: يوم الإثنين من الساعة 11:00 إلى الساعة 12:00

-

-

في نهاية هذا المقياس سيكون الطالب قادراً على أن:

يشرح منهجية إعداد القوائم المالية الأساسية ويُفسّر مكوناتها بغرض فهم بنيتها ومضمونها المحاسبي.

-

يُحلّل القوائم المالية للمؤسسة باستخدام تقنيات التحليل المالي المناسبة، بما يُمكنه من تحديد نقاط القوة والضعف في الأداء المالي.

-

يُوظّف النسب والمؤشرات المالية في تشخيص الوضع المالي للمؤسسة وتفسير نتائج التحليل بطريقة علمية دقيقة.

-

يُحدّد مختلف مصادر التمويل المتاحة للمؤسسة ويُميّز بين خصائصها من حيث الكلفة والمخاطر ومدى ملاءمتها لاحتياجاتها المالية.

-

يُقيّم القرارات المالية المرتبطة بالدورات التمويلية للمؤسسة، ويُوصي بالبدائل الأنسب لتحقيق التوازن المالي والاستدامة.

-

لكي يتمكن الطالب من متابعة كل الدروس المقبلة يجب عليه أن يكون ملماً ب:

- تتمثل المعارف المسبقة المطلوبة في أن يكون الطالب متمكنا من المحاسبة المالية 1،

- المحاسبة المالية 2، مالية المؤسسة،

- رياضيات مالية وتسيير مؤسسة.

- المبادئ الأولية للرياضيات والاحصاء والتسيير.

ملاحظة:

- في حالة نجاح الطالب في الاختبار ينتقل إلى دراسة المحور الأول من الدرس

- في حالة وجود ضعف لدى الطالب في الإجابة على هذا الإختبار نوجهه للاطلاع على المراجع المتاحة على الروابط التالية:

https://fseg.univ-tlemcen.dz/assets/uploads/fseg/formations/postegraduations/Rerecherche/L3%20FE%20Gestion%20financiere%201-kifani%20chahida.pdf

https://dspace.univ-guelma.dz/jspui/bitstream/123456789/925/1/%D8%A7%D9%84%D9%85%D8%B7%D8%A8%D9%88%D8%B9%D8%A9%20%D9%83%D8%A7%D9%85%D9%84%D8%A9%20.pdf -

يهدف هذا الاختبار إلى معرفة مدى اكتساب الطالب لبعض المعارف الأساسية اللازمة لدراسة مقياس التسيير المالي01

-

محتوى مقياس التسيير المالي01:

- مدخل مفاهيمي للتسيير المالي (تذكيري)

- التحليل المالي للميزانية (تحليل ذمي أهميته ومؤشرات التوازن المالي، تحليل وظيفي منطق البناء ومؤشرات التوازن، ميزانية اقتصادية)

- دراسة حساب النتائج (إنشاء الثروة، تقديم حساب النتيجة، ..)

- تحليل جدول حساب النتائج (تحليل الهوامش باستخدام الأرصدة الوسيطية للتسيير SIG، تقنية أثر المقص..)

- دراسة جداول تدفقات الخزينة (أهمية التدفقات، أنواعها، ديناميكية التدفقات، منطق بناء الجداول، .....)

- دراسة جدول تغيرات الأموال الخاصة

-

-

-

يشمل هذا الاختبار على أسئلة شاملة لمختلف محاور مقياس التسيير المالي 01

-

Pierre Vernimmen. (2011). finance d’entreprise , Dollaz.

Conso pierre – Hemici Farouk . (1996) .Gestion Financier de l’entreprise, Dunod, paris.

Gérard Melyon.( 2007). Gestion financière , 4e édition , preal.

Jacqueline Delahaye et Florence Delahaye.( 2009). finance entreprise, Manuel et applications DCG6, 2ème édition, Dunod, Paris.

Jacqueline Delahaye et Florence Delahaye.( 2009). finance entreprise, corrigés du Manuel DCG6, 2ème édition, Dunod, Paris.

- إلياس بن ساسي ويوسف قريشي.( 2016). التسيير المالي 1 و2، دار وائل للنشر.